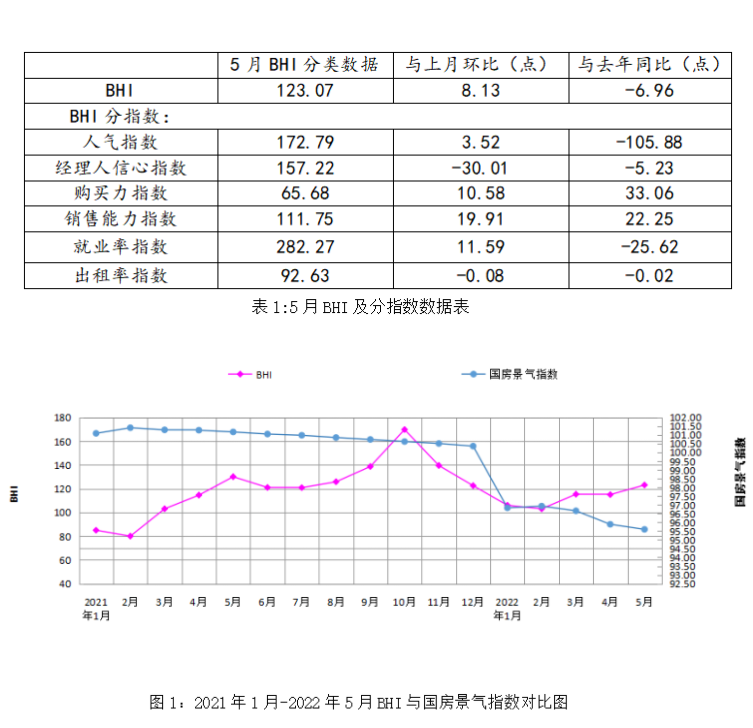

全国建材家居景气指数BHI 5月份为123.07,环比上涨8.13点,同比下跌6.96点。全国规模以上建材家居卖场5月销售额为1230.92亿元,环比上涨21.68%,同比上涨24.86%;2022年1-5月累计销售额为5150.05亿元,同比上涨34.09%。

全国建材家居景气指数BHI 5月份为123.07,环比上涨8.13点,同比下跌6.96点。全国规模以上建材家居卖场5月销售额为1230.92亿元,环比上涨21.68%,同比上涨24.86%;2022年1-5月累计销售额为5150.05亿元,同比上涨34.09%。

中国建材流通协会行业研究部就本期BHI数据解读:2022年5月,疫情影响逐步减弱,稳增长、保民生等多项政策效果开始显现,建材家居市场供需两端逐步复苏,叠加5月本就是传统的家装旺季,建材家居消费活力释放,BHI出现反弹,显然成为上半年最高点。

具体分析如下

首先

从全国房地产市场情况来看:5月中央及各地方政府合力打出稳楼市政策“组合拳”,向房地产行业释放更多积极信号,各地“因城施策”涉及限购、限售、首付比例、房贷成本等各方面,政策效果在本月有部分显现,市场活跃度有所提高,但受新冠肺炎疫情反复等因素影响,购房者预期和置业情绪尚未得到实质修复,全国房地产市场仍然处于深度调整阶段。

从市场表现来看,新建住宅方面,5月房企推盘及营销积极性提高,重点城市新建商品住宅销售面积有所回升,百城新建住宅价格环比微涨,据中国指数研究院数据显示,2022年5月,全国100个城市新建住宅平均价格为16198元/平方米,环比上涨0.03%,保持横盘态势;同比上涨1.20%,涨幅较4月收窄0.31个百分点。

二手房市场方面,在中央及地方宽松政策的加持下,部分城市二手房市场需求积极释放;而上海、北京等城市受疫情影响较大,二手房成交量有所受限。数据显示:5月全国百城二手住宅平均价格为16030元/平方米,环比由涨转跌,跌幅为0.01%;同比上涨1.39%,涨幅较4月收窄0.52个百分点。

5月随着疫情逐步得到有效控制,受疫情影响较大的地区复工复产逐步推进,叠加各地稳经济促消费相关政策的逐步落地,与全国房地产市场息息相关的全国建材家居市场5月复苏势头凸显,BHI环比上涨8.13点,规模以上建材家居卖场销售额环比上涨21.68%。

这也与家装市场的“刚需”特色有关,家装后期的施工、安装、交付环节都需要入户,而疫情防控只是暂停而不是终止了家装入户;并且,5月本就是传统的装修旺季,各大建材家居市场也通过纷繁多样的促销活动激发消费活力,使得刚性的建材家居消费需求有所释放。

其次

分析BHI各分指数情况:本月“人气指数”值为172.79,环比上涨3.52点,同比下跌105.88点,可见疫情仍然直接影响了消费者的进店量;而本月“购买力指数”值为65.68,环比上涨10.58点,同比上涨33.06点,二者形成的这种典型的“看少买多”的现象,说明疫情期间还能进店的消费者,购买意愿很强,这正是前期“暂停”的建材家居刚性需求的释放。

并且,5月全国规模以上建材家居卖场销售额达1230.92亿元,环比上涨21.68%,与“人气指数”对比,又显现出“量少额度大”的特殊现象,可见,当前随着智能家居、智慧家装等消费的高速增长,行业发展的消费升级趋势初现端倪。

据国家统计局与中国物流与采购联合会发布的5月份中国制造业采购经理指数(PMI)为49.6%,虽低于临界点,但比上月上升2.2个百分点,制造业总体景气水平有所改善。建议全国建材家居企业在当前疫情常态化的形势下,顺应消费升级的发展趋势,向数字化、智慧零售、下沉市场等方向转型升级,满足消费者绿色、环保、安全、康养、智能的建材家居的消费需求,由此推动行业的可持续健康发展。